中国外运A股长期破发 中信证券和招商证券合赚5847万

作为招商局集团物流业务统一运营平台和统一品牌,且成功实现“A+H”股两地上市的中国外运(601598.SH,00598.HK),股价长期处于破发状态。

中国外运于今年1月18日在上交所上市,发行价为每股5.24元。上市首日,中国外运盘中跌破发行价。因当日下午交易出现异常波动,上交所发布公告决定,自2019年1月18日14时16分开始暂停中国外运交易,自2019年01月18日14时46分起恢复交易。

2019年3月8日中国外运盘中创下上市最高价7.69元,8月15日,盘中创下上市最低价3.97元。值得注意的是,中国外运自6月4日至今连续6个多月股价处于破发状态。

截至昨日收盘,中国外运报4.20元,跌幅0.24%。

1月15日,中国外运发布上市公告书,公司股票将于2019年1月18日在上海证券交易所上市交易,公司A股总股本为52.56亿股,其中本次上市的无限售流通股的数量为13.52亿股,限售流通股的数量为39.04亿股。本次发行股份全部用于吸收合并中外运空运发展股份有限公司(简称“外运发展”)。上市首日,公司股票价格不设涨跌幅限制,公司股票上市首日开盘参考价为公司换股吸收合并外运发展之发行价格5.24元/股。

本次发行费用(不含税)共计1.15亿元,其中中信证券、招商证券作为保荐机构获得保荐、承销费用5847万元。

A股上市前,中国外运实控人招商局集团有限公司(简称“招商局集团”)于2018年5月28日出具了承诺函,承诺若中国外运于上交所上市之日起5个交易日内任一交易日的A股股票交易价低于每股5.24元(除息调整后),则招商局集团或其关联控制企业将在该5个交易日内,增持累计不超过人民币8亿元的资金,直至以下两项情形中发生时间的最早者:(1)前述资金用尽;(2)中国外运A股交易价格高于发行价格。招商局集团或其关联控制企业在增持完成后的6个月内不出售所增持股份。

据公告,招商局集团于1月18日、21日至24日连续4日以及1月28日通过上交所证券交易系统以集中竞价交易方式累计6次净增持公司A股股份1.58亿股,占公司总股本的2.13%,累计净增持金额8.00亿元人民币。

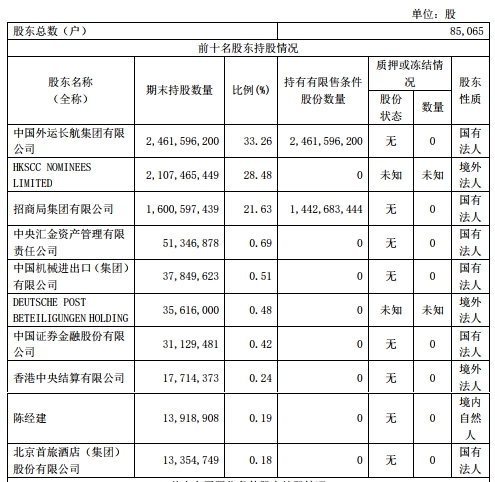

10月30日,中国外运发布第三季度报告。截至2019年9月30日,中国外运前三名股东持股情况为:中国外运长航集团有限公司持有24.62亿股,持股比例33.26%;HKSCC NOMINEES LIMITED持有21.07亿股,持股比例28.48%;招商局集团持有16.01亿股,持股比例21.63%。

据中国经济网记者查询,中国外运长航集团有限公司股东为招商局集团,持股比例100%。因此,截至2019年9月30日,招商局集团直接和间接持有中国外运54.89%的股份。

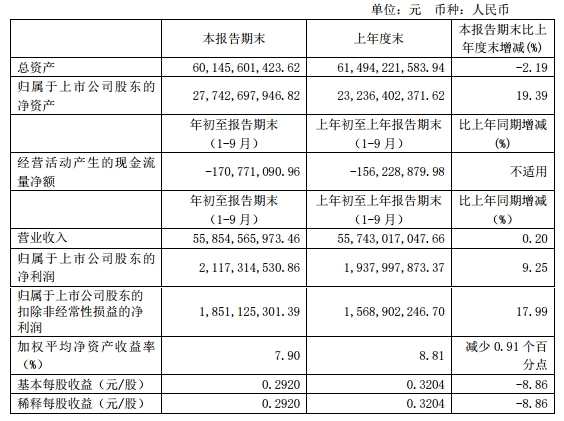

据三季报,2019年1-9月,中国外运实现营业收入558.55亿元,较上年同期增长0.20%;实现归属于上市公司股东的扣除非经常性损益的净利润18.51亿元,较上年同期增长17.99%;经营活动产生的现金流量净额为-1.71亿元,上年同期为-1.56亿元。

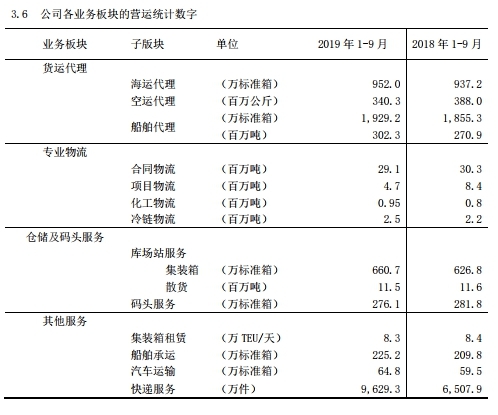

从公司各业务板块运营情况来看,2019年1-9月,中国外运各版块业务量同比增幅较小,其中不乏较上年同比下降的情况。例如,货运代理中的空运代理、专业物流中的合同物流、项目物流,仓储及码头服务中的库场站服务散货、码头服务等具体业务的货运量较2018年同期相比均有所下降。

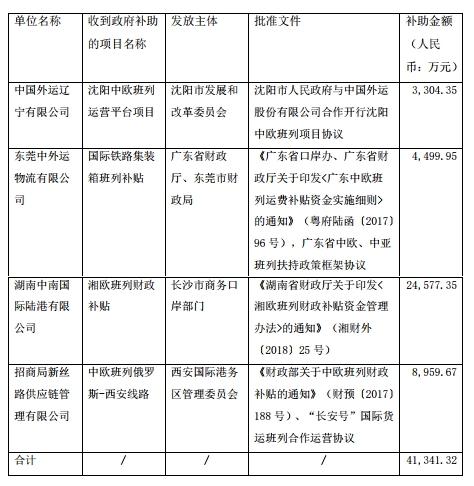

此外,2019年7-9月,中国外运获得与收益相关的政府补助合计4.31亿元人民币,主要为与公司日常经营紧密相关的政府补助。

其中,中国外运在2019年7月-9月期间获得的超过500万元人民币的大额政府补贴项目有:沈阳中欧班列运营平台项目获得补助金额3304.35万元、国际铁路集装箱班列补贴获得补助金额4499.95万元、湘欧班列财政补贴获得补助金额2.46亿元、中欧班列俄罗斯-西安线路获得补助金额8959.67万元。

10月30日,大和发布报告称,降中国外运(00598)目标价至2.8港元 维持“买入”评级。

大和发布报告称,中国外运(00598)第三季净收益同比跌7%至6亿元人民币,除去一次性项目,经常性盈利持平,整体第三季表现不及预期,预期第四季仍具挑战。该行下调集团2019-21年盈利预测3-11%,反映预期对前景更为审慎,2019-21年收入增长预期分别由1.6%、4.7%及5%,调低至-2%、2.5%及3.8%,毛利率预期由6.2%-6.5%降至5.7%-6.5%,目标价由3.4港元降至2.8港元,评级维持“买入”。

11月4日,瑞银证券发布报告称,首予中外运(00598)“买入”评级,目标价为3.2港元。

瑞银证券相信,其估值折让已经反映了宏观不利因素及近期令人失望的表现,但不能忽视该公司对招商局物流及中外运跨境电商物流进一步整合而带来的潜在利润复苏,认为市场会对该股进行重新评估。该行估计中外运2019至2021年之每股盈利年复合增长率为7%,较市场保守,但认为该公司上行潜力大,主因其资产组合的价值被低估,H股现价较A股折让50%且股息收益率达4%至5%。

11月14日,中信证券发布研报,标题为《中国外运(601598)物流巨擘,从“大”至“强”》,给予中国外运A股和港股均为“增持”评级。

中信证券认为,虽然外贸承压使得公司业绩短期有所承压,且行业红利期已过,但是我们看好进出口未来复苏以及公司盈利能力提升推动公司由“大”至“强”。预计公司2019/20/21 年EPS 分别为0.35/0.39/0.43 元,对应PE 为12/11/9 倍,首次覆盖,给予公司A 股“增持”评级,公司港股当前PE 仅5.8 倍,动态股息率6.2%,具备一定吸引力,给予港股“增持”评级。

- 标签:

- 编辑:茶博士

- 相关文章