东营银行拟定增不超12.04亿 一级资本充足率接近红线

近期,证监会网站披露了东营银行定向发行说明书(申报稿),该行拟定向发行不超过4亿股股票,预计募集资金不超过12.04亿元。本次增资扩股募集资金用于补充资本,提高资本充足率,增强该行的资本实力和抗风险能力。

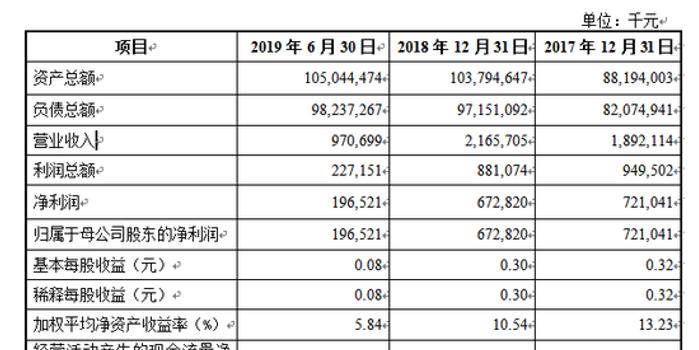

《每日经济新闻》记者注意到,今年6月末,东营银行的一级资本充足率为8.60%,仅比监管指标值高出0.1个百分点。另外,从定向发行说明书中披露的财务数据来看,今年上半年,东营银行实现营业收入和净利润分别为9.71亿元、1.97亿元,同比分别下滑12.32%、54.94%。

定增拟募资不超12.04亿元

公开资料显示,东营银行前身为东营市商业银行,是于2005年9月挂牌成立的地方性股份制商业银行,2012年2月更为现名。公司设立以来,共发生11次增资扩股行为,其中有6次为派发股票股利,其余5次涉及募集资金的情形。目前,该行的注册资本为23.38亿元。

股权结构方面,截至定向发行书申报之日,该行持股比例在5%以上的股东有7个,分别是东营市财政局(18.07%)、东营区财金投资发展有限责任公司(11.14%)、山东鑫都置业有限公司(10.07%)、万达集团股份有限公司(6.60%)、山东金顺油品集团有限公司(5.97%)、山东金达源集团有限公司(5.26%)、山东天信集团有限公司(5.16%)。

据了解,东营银行此次拟定向发行不超过4亿股,发行价格为每股3.01元,预计募集资金不超过12.04亿元,全部以现金方式进行认购。该行在册的法人机构股东优先认购本次新增股份,认购股份不足4亿股的,引入新的投资者认购。

大公国际资信评估有限公司对东营银行出具的评级报告指出,2018年以来,得益于2018年11月发行的总额为10亿元的二级资本债,东营银行资本净额和资本充足率继续增长,但在风险加权资产规模不断扩大的影响下,核心一级资本充足率及一级资本充足率均进一步下降。

数据显示,2017年末、2018年末、2019年6月末,东营银行资本充足率分别为11.76%、12.31%、11.93%;一级资本充足率及核心一级资本充足率分别都是9.15%、8.81%、8.60%。需要注意的是,今年6月末,该行一级资本充足率仅比监管指标值高出0.1个百分点,已逼近监管红线。

关于此次募集资金的必要性,东营银行提到,“结合我行业务发展及资本充足现状,本行有必要通过外部融资对资本进行补充,以提升资本充足水平、持续满足监管要求,同时为可能提高的监管要求预留空间。”

上半年净利润同比下降逾五成

从定向发行说明书中披露的财务数据来看,今年上半年,东营银行实现营业收入和净利润分别为9.71亿元、1.97亿元,同比分别下滑12.32%、54.94%。

实际上,受业务及管理费和资产减值损失计提增加等因素影响,2018年东营银行在实现营业收入增长的同时,净利润却有所下滑。数据显示,去年全年该行实现净利润6.73亿元,同比减少约6.66%。

记者注意到,近年来,东营银行的净资产收益率、净息差等盈利性财务指标连续下滑。数据显示,截至2019年6月末、2018年末和2017年末,该行净资产收益率分别为5.84%、10.54%和13.23%,净息差分别为1.82%、2.16%和2.45%。

对于盈利能力下降,东营银行称是受区域经济下行、 供给侧结构性改革、监管环境变化等因素影响,主要原因包括:受宏观经济形势及利率市场化的推进,利差水平有所下降;资产质量的劣变导致了拨备计提增加,盈利指标相应有所下降。

值得一提的是,从收入结构来看,2019年上半年、2018年和2017年该行的利息净收入分别为9.08亿元、19.86亿元和17.68亿元,占当期营业收入的比重均超过九成,分别为93.58%、91.72%和93.44%。对此,评级报告指出,由于利息净收入是东营银行的最主要收入来源,该行在未来较长时期内仍将面临优化收入结构、转变发展方式的压力。

资产质量方面,近年来东营银行不良贷款率呈现上升趋势,受资产质量下行压力影响,该行拨备覆盖率有所降低。数据显示,2017年末、2018年末及2019年6月末,该行不良贷款率分别为1.44%、1.94%、2.08%。同期拨备覆盖率分别为211.68%、152.08%、142.03%。

- 标签:

- 编辑:茶博士

- 相关文章