H1贡献103%利润的子公司失控 亚太药业全年预亏6.5亿

新浪财经讯 2019年12月25日,亚太药业公告称,经自查,发现子公司上海新高峰存在子公司违规对外担保情况,且2019年经营业绩突然出现大幅下降。公司于2019年11月25日派工作组进驻上海新高峰,管控工作受阻,上海新高峰无法正常运营,子公司失去控制,公司将不再将其纳入合并报表范围,该事项将对公司2019年度财务报表产生重大影响。

公司于2015年溢价432.78%作价9亿收购上海新高峰,高溢价收购给公司带来6.7亿商誉。子公司在2015年-2018年均超额完成业绩承诺,对公司净利润贡献率分别高达211.60%、89.59%、73.47%、72.47%,但承诺期后业绩变脸,2019年上半年营收和净利润分别同比下滑28.90%、51.47%,公司将进行减值测试,拟2019年度计提商誉减值损失不超过6.7亿元,外加公司财务费用增加、固定资产相应折旧费用增加等因素,公司全年预亏6.5亿-7.5亿元。

12月25日,亚太药业低开8.6%,收盘价6.61元,当日跌3.64%。

上海新高峰失控:承诺期后业绩骤降 子公司两次违规担保

2015年,公司以现金9亿元收购上海新高峰,业务范围由此延伸至医药研发外包服务。上海新高峰采用收益法评估的结果为9.02亿元,评估增值7.33亿元,增值率为432.78%,高溢价收购给公司带来6.7亿商誉,同时,上海新高峰承诺2015-2018年实现的年度净利润数分别不低于8500万元、1.06亿元、1.33亿元和1.66亿元。

2015-2018年,上海新高峰实际实现的净利润分别为1.20亿元、1.14亿元、1.49亿元、1.52亿元,对应完成率为117.38%、101.49%、109.16%和87.86%,累计完成率为101.71%。然而,承诺期后,子公司经营业绩突然出现大幅下降,2019年上半年,上海新高峰营收和净利润分别同比下滑28.90%、51.47%至2.49亿元、4154万元。上海新高峰董事长任军称,业绩下滑主要系管理层无法得到充分授权,平台建设停滞,日常工作开展受到严重阻碍所致。

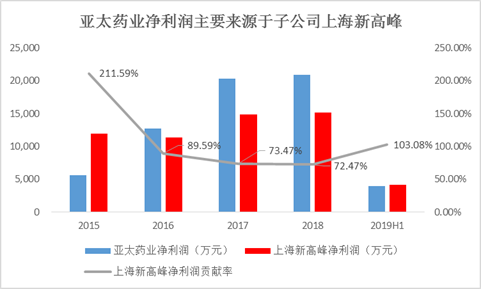

数据来源:公司公告整理

2019 年 10 月 28 日,公司披露了《关于自查发现子公司违规担保等事项的公告》,公司经自查,发现上海新高峰之全资子公司上海新生源存在两处违规对外担保情况,两项对外担保事项均未经上海新生源董事会审议,亦未上报亚太药业董事会审议,目前对外担保余额不超过6000万元及相关利息,具体金额尚在确认中:

1)2019 年 3 月 15 日,安徽鑫华坤、三万药业、上海新生源签订《KGF-2的专利转让费、股权转让费及课题费支付的确认函》,由上海新生源为三万药业所欠安徽鑫华坤专利转让费、技术服务费等合计4461万元承担连带付款责任。

2) 2019年 1 月 30 日,温州转型升级基金、康成健康、上海新生源签订《合伙企业财产份额转让协议的补充协议》,由上海新生源对温州转型升级基金、康成健康之间的主债务合伙份额转让剩余款7500万元及逾期付款利息承担连带责任保证。

2019 年 5 月,温州转型升级基金向浙江省温州市中级人民法院起诉,要求判令被告康成健康立即按照《合伙企业财产份额转让协议》约定支付合伙份额转让款6201 万元及逾期付款利息;判令被告上海新生源作为连带责任保证人承担连带偿还责任。2019年 8 月 21 日,温州转型升级基金、康成健康、上海新生源签署《和解协议书》,上海新生源承诺向温州转型升级基金支付剩余未付份额转让款项、相关利息及诉讼费等费用共计6950.53万元。2019年8月23日,温州转型升级基金、康成健康、上海新生源、上海新生源董事长兼总经理任军签署《还款协议书》,若上海新生源违反《和解协议书》约定,未按期支付份额退出款项及其利息与费用的,任军自愿以个人财产承担上述还款责任。

2019年经营业绩突然出现大幅下降,且子公司存两处违规担保情况,亚太药业于2019年11月25日派工作组进驻上海新高峰。公司派工作组进驻上海新高峰后,采取的管控措施在推进中受阻。

截至目前,上海新高峰工作组未能接管上海新高峰、上海新生源及其子公司共 10 家公司印章、营业执照正副本原件等关键资料,不能对其实施控制。同时,上海新高峰及子公司部分电脑损坏,重要资料遗失;上海新高峰及其子公司部分核心关键管理人员、员工在工作组进驻前已相继离职,公司无法掌握上海新高峰及其子公司实际经营情况、资产状况及面临的风险等信息,致使公司无法对上海新高峰及其子公司的重大经营决策、人事、资产等实施控制,公司已在事实上对上海新高峰及其子公司失去控制。

鉴于公司已失去对上海新高峰及其子公司的控制,不再将其纳入公司合并报表范围,公司对上海新高峰及其子公司失去控制事项将对公司 2019 年度财务报表产生重大影响。

亚太药业预亏:利润主要来自子公司 商誉减值拟计提6.7亿

亚太药业成立于2001年,以抗生素和非抗生素化学制剂业务(消化类药物为主)起家,于2010年上市,目前公司从事的主要业务为医药生产制造业务和提供医药研发外包(CRO)服务。

医药生产制造方面的主要业务包括化学制剂、化学原料药、诊断试剂的研发、生产和销售;CRO业务由上海新高峰及其下属公司开展,主要为向医药企业和其他新药研发机构提供临床前研究服务、临床研究服务及其他咨询服务、技术转让服务等。

2019年上半年,医药制造业务和服务业务营收占比分别为57.47%、42.53%,医药制造业务微涨2.26%至3.28亿元,服务业务受上海新高峰的业绩下滑影响,减少28.82%至2.43亿元。

利润方面,自2015年来,亚太药业的大部分的净利润来源于上海新高峰。2015年-2018年,公司实现净利润分别为5649万元、1.27亿元、2.03亿元、2.09亿元,而上海新高峰贡献的净利润占亚太药业的比例分别为211.59%、89.59% 、73.47%、72.47%、103.08%。上海新高峰2019年业绩突然下滑,导致亚太药业在2019年上半年、前三季度净利润分别同比下滑69.64%、95.89%至5382万元、1797万元。

公司在2019年前三季度报告中提到,2019年度净利润预计亏损6.5亿-7.5亿元,业绩变动的原因主要为财务费用增加、固定资产相应折旧费用、水电气及人工工资费用增加、以及拟2019年度计提商誉减值损失不超过6.70亿元。

数据来源:公司公告整理

责任编辑:公司观察

- 标签:

- 编辑:茶博士

- 相关文章